神经介入耗材集采悄悄启动了| 苏州维力医疗科创园(MedLand)

2021-09-24 15:24:17 浏览:

自冠脉支架集采后,大量的企业转向外周介入、神经介入以及电生理方向,认为这三个板块市场空间较大、国产替代率低、短时间不会迎来集采。

很不幸,这个预期正在逐渐被打破。

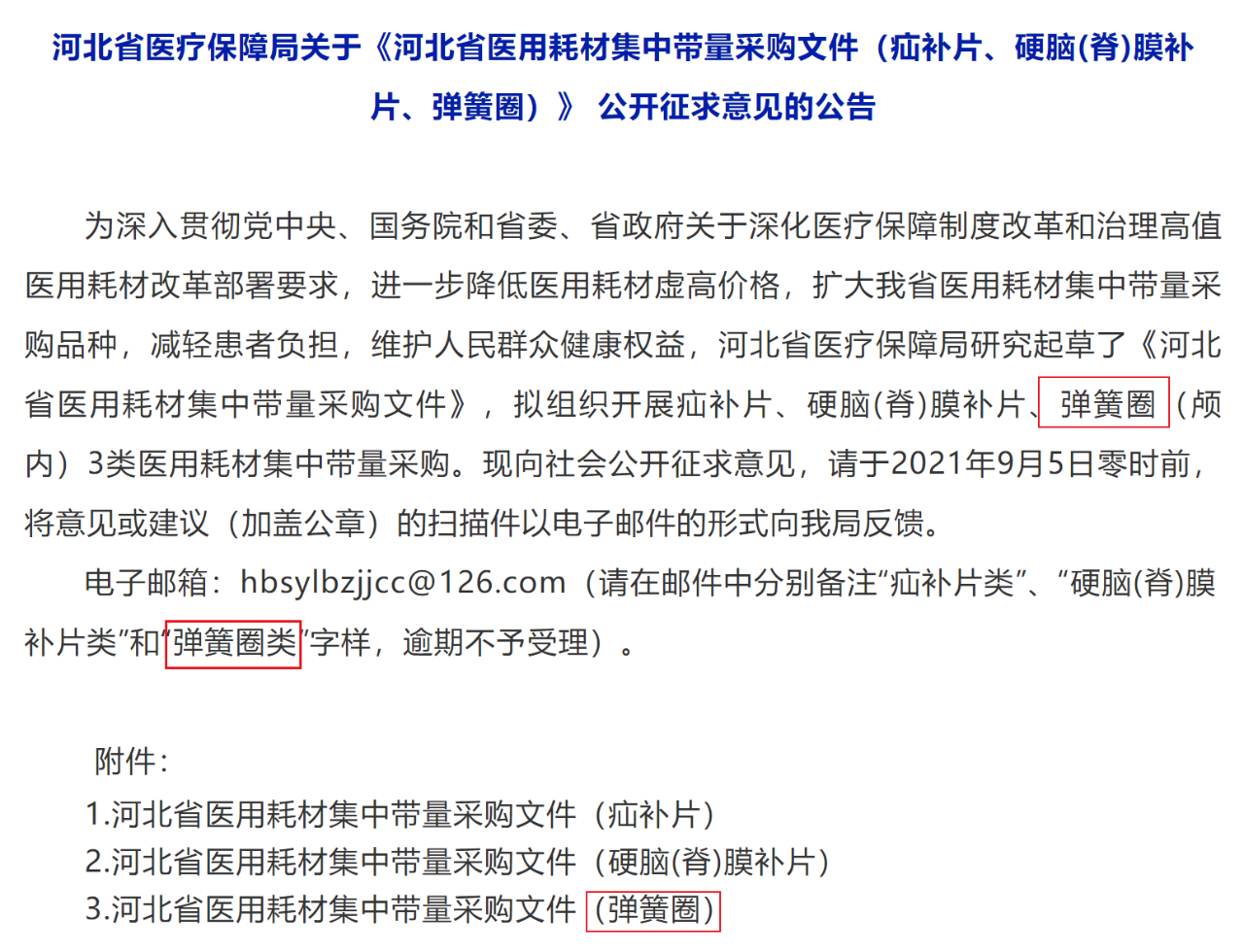

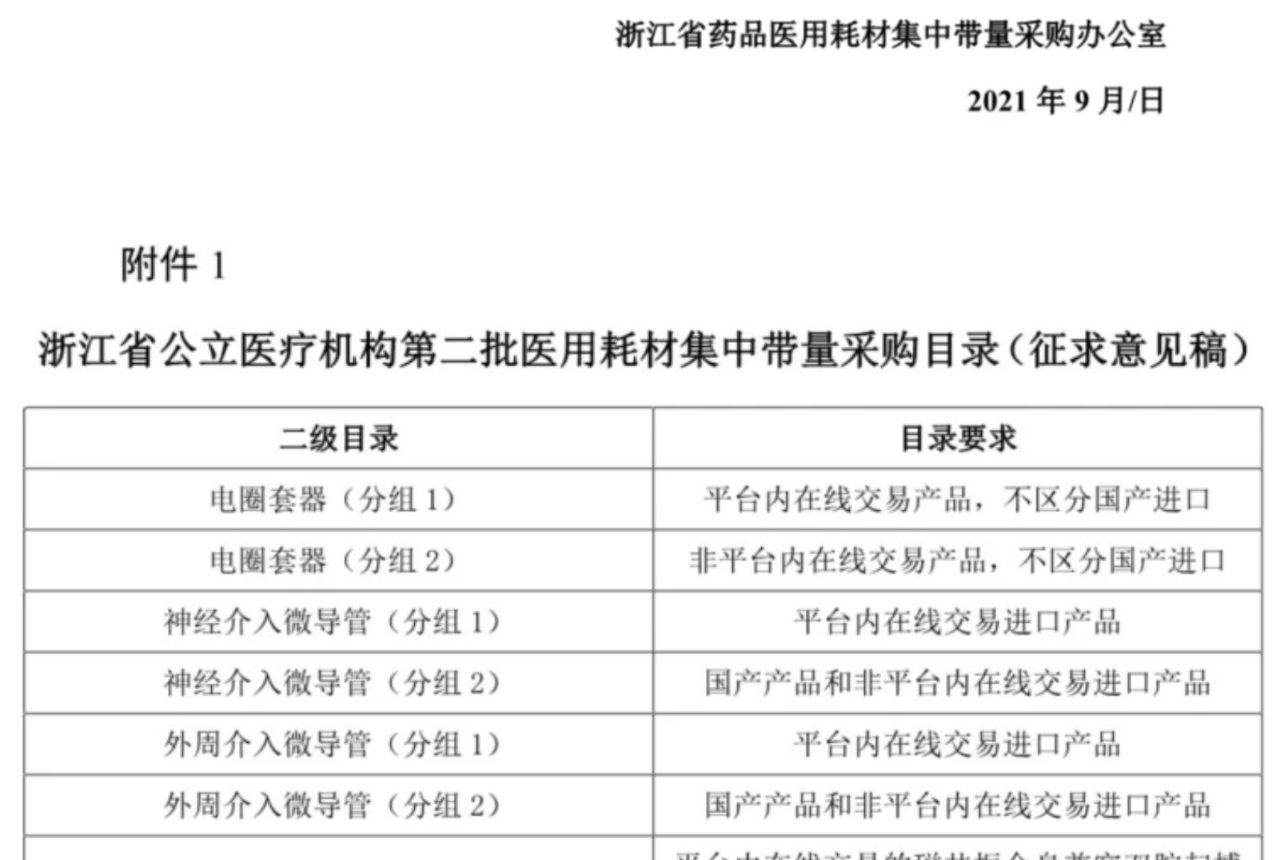

首先是8月,河北对神经介入器械中重头的弹簧圈正式带量采购。 9月,浙江省发布了耗材集中采购文件,弹簧圈没看见,倒是看到了神经介入专用微导管。

9月,浙江省发布了耗材集中采购文件,弹簧圈没看见,倒是看到了神经介入专用微导管。

9月,浙江省发布了耗材集中采购文件,弹簧圈没看见,倒是看到了神经介入专用微导管。以上省级集采,昭示着神经介入耗材的集采已经开始纳入日程,可能会对大量涌入的神经介入企业有所警示。

那么,如何看待神经介入耗材集采?

2021年是神经介入产品蓬勃发展的一年,冠脉支架的带量采购完全压缩了厂商的利润空间,大量的冠脉支架厂商开始转向神经介入、外周介入、结构性心脏病产品以及电生理产品方向,寻求新的发展。

其中,神经介入、外周介入以及电生理产品市场需求大、国产替代率低、竞争者相对较少,为企业公认的“蓝海”市场。大量企业涌入改变了神经介入的竞争格局,据动脉网统计,国内神经介入领域至少已有24家创新企业、60家投资机构押注。

全产品线集采成为必然。反观2021年的集采情况,大型设备集采、IVD集采打破了难集采不集采的预期,心脏起搏器集采、神经介入产品集采打破了国产替代率要到达一定水平才会集采的预期。

自支架集采后,大量企业涌入神经介入板块,产品已趋同质,集采的来临打破了国内企业期望的1-2年的溢价空间,随着每一个领域大量企业的涌入,临床用量较大、使用较成熟的产品快速开启集采已经成为必然趋势。集采必至,且并不遥远。

集采报价驱合理,不再低价为王。随着全国骨科产品集采的落地,我们看到高值耗材集采政策也在进行合理的调整。与之前的冠脉支架集采不同,骨科耗材厂家中标概率更大、报价也更加合理。

骨科耗材厂家的中标价格基本没有触及企业出厂价,且包含了企业的服务费用报价。这一转变,对于厂商与临床都更加利好。

对于厂商来说,保证一定合理的利润空间,对于临床使用来说,改善了冠脉支架仅关注价格导致企业供货不积极、临床服务不到位以及低价带来的质量不过关等问题,集采已渐渐从“低价”向“质优且价廉”转变,真正在解决临床问题的同时实现医保控费。

持续的更新迭代能力是判定企业优劣的重中之重。集采的来临让大量企业与投资者认识到创新型产品十分重要,但随着集采的进一步深入,我们认为单个或者单品种产品的创新已经不足以支撑企业的发展,尤其是在目前我国大量的医疗器械产品并没有完全不可替代的临床优势的前提下。

对于企业来说,完善的产品线布局、系统性产品的创新、快速且持续的更新迭代能力才是应对政策变化的核心竞争力。换言之,系统性产品平台的搭建、持久的产品创新能力与快速的创新产品落地能力是判定企业优劣的重要指标。

在这样的判定标准之下,预期未来会有一部分的神经介入企业面临淘汰的危局。

温馨提示:文章来源医疗器械创新网,MedLand综合整理在于传递更多信息之目的。版权归作者所有,如有侵权请联系我们,我们将立即更正、删除,谢谢!

温馨提示:文章来源医疗器械创新网,MedLand综合整理在于传递更多信息之目的。版权归作者所有,如有侵权请联系我们,我们将立即更正、删除,谢谢!

国家医疗器械监督抽检结果:不符合标准产品12个| 苏州维力医疗科创园 三部委联合发文:开展临床试验和临床研究要坚持知情同意原则!